2026 年稅制調整在「所得端的減負」與「遺贈稅責任的明確化」之間取得新的平衡點。物價指數調整帶動免稅額、各類扣除額與課稅級距上修,短期提高多數家庭的可支配所得;同時遺贈稅修法草案明訂被繼承人死亡前兩年內的贈與併入遺產總額,並以受贈財產比例分擔稅負,對高資產家族的生前贈與與流動性規劃產生實務上重要影響。

目錄

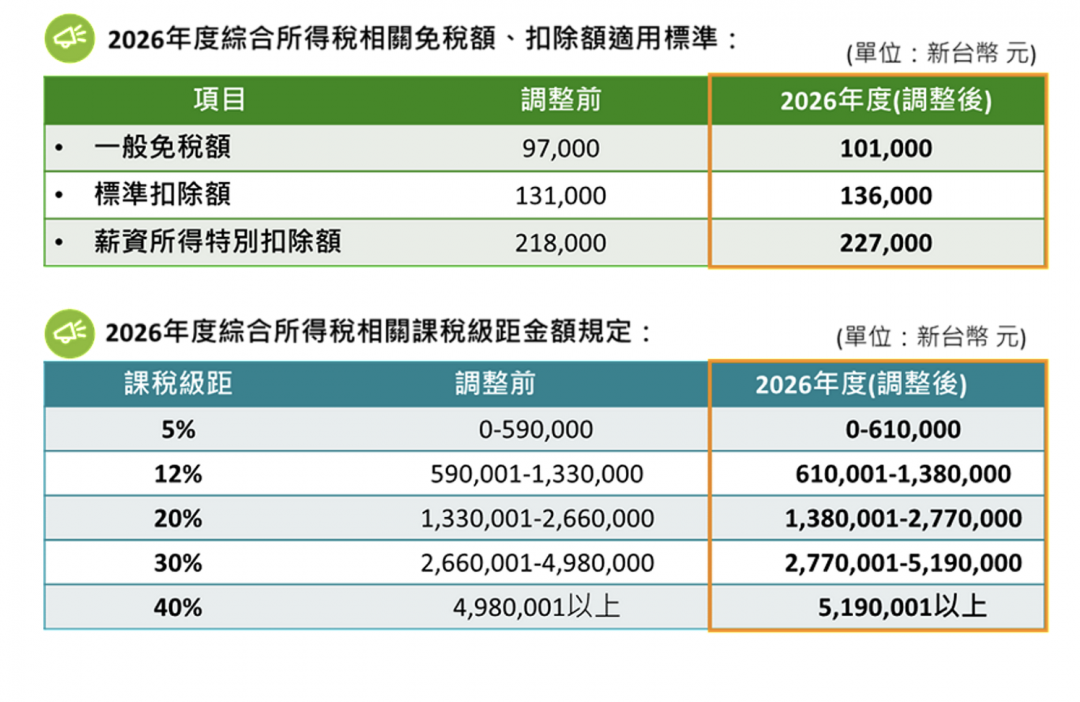

一、2026 年主要稅制調整要點

政府依物價指數調整,提升了每人基本生活所需費用、各類免稅與扣除額、以及課稅級距門檻。短期效果是提升中低與中產家庭可支配所得,但對高資產家族而言,重點在於遺贈稅的時效規定已變嚴格,生前贈與的時間窗與稅負分配機制成為關鍵。

二、政策對不同族群與市場的實務影響

中低與中產家庭:免稅額與扣除額提高意味著更多家庭能降低或免除當年度的所得稅負,短期內可支配所得提升,帶動消費性需求回溫。

高資產家族:死亡前 2 年內的贈與將被併入遺產併計,並以受贈財產比例分擔稅負,代表近期贈與策略的稅務效果被弱化,應重設生前傳承時序與流動性安排。

三、遺產稅與贈與稅的技術細節

修法草案要點如下:

- 死亡前兩年內之贈與視為併入遺產總額課徵

- 遺產稅按受贈財產占遺產總額比例由受贈人負擔繳納義務

- 配偶在計算剩餘財產差額分配時,受贈財產視為被繼承人現存財產以提升配偶扣除權益

四、實務範例與計算步驟

示例計算(簡化)說明如何按比例分擔遺產稅並以受贈財產為限負擔:

| 項目 | 數值(示例) | 備註 |

|---|---|---|

| 遺產總額(含死亡前 2 年內贈與) | NT$50,000,000 | 示例合計 |

| 配偶受贈 | NT$5,000,000(占比 10%) | 按比例負擔稅負以受贈財產為限 |

| 子女受贈 | NT$2,000,000(占比 4%) | 以受贈財產為限負擔 |

| 示例應納遺產稅 | NT$5,000,000 | 示例稅額用於比例分配 |

| 配偶應負擔稅額 | NT$500,000 | 不超過其受贈財產 |

| 子女應負擔稅額 | NT$200,000 | 不超過其受贈財產 |

五、高資產家族的九項立即行動清單

- 立即盤點 : 過去五年資產負債與贈與紀錄

- 檢視兩年內贈與 : 評估是否會被併入遺產

- 建立或檢查流動性來源 : 壽險或信託現金池

- 檢討遺囑與信託結構 : 法律與稅務雙重檢核

- 修訂家族企業股權安排 : buy-sell 條款與股東協議

- 第三方估價 : 保留估價報告以應稅務爭點

- 建立家族治理機制 : 明確授權與決策流程

- 與專業團隊模擬 : 多種死亡與贈與情境稅務模擬

- 下一代教育 : 財務治理與責任義務說明

六、對金融與不動產市場的趨勢判斷

短期:所得端減負可望支持消費性需求回溫,對房市需求有小幅正面影響 尤其是首購與換屋族群。

中長期:修法導向增加家族信託與長期持有策略,可能降低部分核心地段的不動產流動率,促進家族辦公室與專業服務需求上升。

七、時間表與專業建議

建議時間規劃如下:

- 短期(0-3 個月)完成資產盤點與贈與檢視

- 中期(3-12 個月)在法案定稿前完成信託/保單與流動性安排

- 長期(12 個月以上)落實家族治理與年度檢視

八、範例表格:申報戶與稅務差異速覽

| 申報戶類型 | 2025 年可減免額(示例) | 2026 年調整後(示例) | 主要影響 |

|---|---|---|---|

| 單身租屋者 | 約 NT$620,000 | 約 NT$644,000 | 可支配所得小幅增加 |

| 一家三口(雙薪、有幼兒) | 約 NT$1,150,000 | 約 NT$1,179,000 | 育兒扣除提高 減輕稅負 |

| 高資產家族(有近期大量贈與) | 視情況而定 | 近期贈與可能併入遺產 調整傳承策略必要 | 需重視兩年視窗與流動性 |

2026最新綜合所得稅相關免稅額扣除標準(勤業眾信提供)

九、總結

2026 年稅改同時帶來「所得端的寬鬆」與「遺贈稅責任的收斂」兩股力量。對多數家庭而言,免稅額與扣除額的調整是實質利好;對高資產家族而言,關鍵在於時機(死亡前 2 年視窗)與流動性。建議及早盤查資產 與專業團隊模擬情境 並以信託與保險等工具保全流動性與控制權 以達成跨世代永續傳承的目標。

建議立即執行的三件事:1. 完成資產與贈與盤點 2. 與稅務會計師模擬多重情境 3. 準備流動性工具(壽險或信託內現金)以避免被迫變現核心資產

新台租賃 額度高、利息低、撥款快

持分土地買賣、持分房屋買賣、持分土地貸款持分房屋貸款第一品牌,15年持分買賣貸款經驗!

新北市板橋區長安街31號

政府合法登記,安全有保障

聯絡電話:02-2956-1888、0972-218-666

【聯絡我們,了解持分土地買賣】