房屋土地貸款、二胎, 持分貸款聯絡電話 : 0972-218-666

LINE ID : 0972218666

房地稅新令 連續繼承稅額減半

November 06,2023

財政部發布房地合一稅新解釋,民眾出售或者取得不動產,可以併計前面所有繼承者的持有時間,讓稅賦減半。

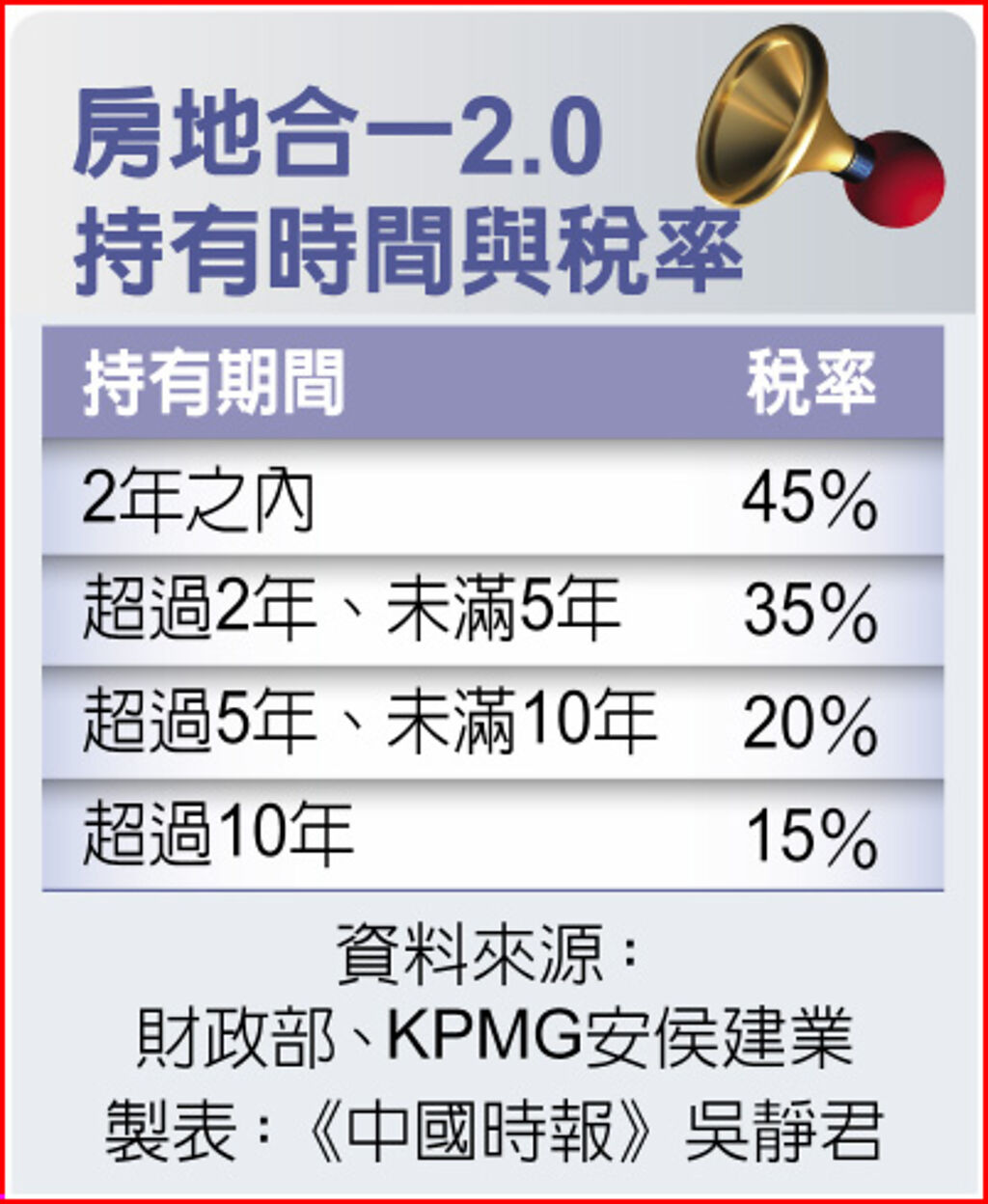

房地合一2.0持有時間與稅率

為免房地合一重稅打擊到家人連續過世的繼承者,財政部發布房地合一稅新解釋,放寬民眾出售或者取得不動產,只要中間沒有中斷持有,可採「連續繼承」計算,也就是能把前面繼承人的持有時間納入累計。如此現有繼承者出售不動產時,較不會被認定短期出售,會計師計算,可讓繼承者稅額負擔減輕逾半。

房地合一稅自2016年上路,如果持有2年之內出售,稅率高達45%,2年到未滿5年者,也要課徵35%,短期交易稅率不低。但過去規定,民眾若出售繼承或遺贈不動產,只能計算最近一次繼承人持有時間,萬一民眾不幸家人接連去世,接手房子有經濟壓力要出售反倒被課重稅。

財政部官員表示,確實發生過有年輕人的父母短時間內接連過世,必須要出售房子以維持生計,並非要套利炒作,因為繼承前一任到出售時間總計持有不夠長,而被課徵重稅。

考量這種狀況,並非故意炒作與套利,所以財政部作出新的解釋令,個人交易適用房地合一制的不動產,如果是屬於連續繼承或遺贈取得,可以將連續各次繼承的被繼承者持有時間合併計算。惟財政部另加但書,若經過國稅局查明,有藉法律形式規避、減少納稅安排,則不適用。

資誠會計師事務所稅務法律服務會計師林巨峯舉例說明,假設甲君的父親在2017年元旦取得不動產,在2022年1月1日過世,不動產由母親繼承,但母親不幸在2023年元旦過世,才由甲君繼承,甲君在2023年11月3日出售,所得大約1300萬元。

以過去規範,甲君只能計算母親持有的時間,前後不到2年,要被課45%,應納稅額高達585萬元;新解釋之後,將父親持有時間計入就超過6年,稅率立刻降至20%,稅額剩下260萬元,減少一半以上。

林巨峯進一步補充,如果該不動產符合自住條件,計算為6年以上,又多了400萬免稅額可以扣抵,且稅率降至10%,甲君應納稅額又降至90萬元,大大降低賦稅負擔。

KPMG安侯建業會計師事務所會計師張智揚表示,房地合一稅制依據持有期間長短有不同稅率,這次新的函釋,有利納稅義務人,依據《稅捐稽徵法》規定,除對據以申請的案件發生效力,對於尚未核課確定案件也適用。

CR. https://www.chinatimes.com/newspapers/20231104000388-260110?chdtv

新台租賃 額度高、利息低、撥款快

持分土地買賣、持分房屋買賣、持分土地貸款持分房屋貸款第一品牌,15年持分買賣貸款經驗

新北市板橋區長安街31號

政府合法登記,安全有保障

聯絡電話:02-2956-1888、0972-218-666

【聯絡我們,了解持分土地買賣】